是什么支持中國工業廢水處理市場規模全球第二? 二維碼

294

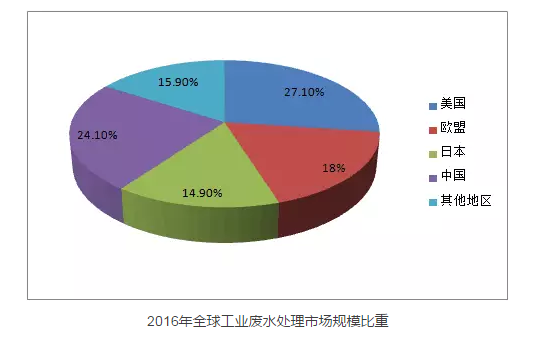

發表時間:2017-08-25 09:56來源:全球環保研究網 近期,GEP Research發布《全球及中國工業廢水處理行業發展報告》,根據報告,2016年,全球工業廢水處理行業市場規模約為3500億元左右,其中美國約為950億元、占全球的比重為27.1%,歐盟約為630億元、占全球的比重為18%,日本約為520億元、占全球的比重約為14.9%,中國約為843億元、占全球比重為24.1%,其他地區約為557億元、占全球的比重為15.9%。預計2017-2020年全球工業廢水處理行業市場規模將達到1.6萬億元,年均市場規模約為4000億元。

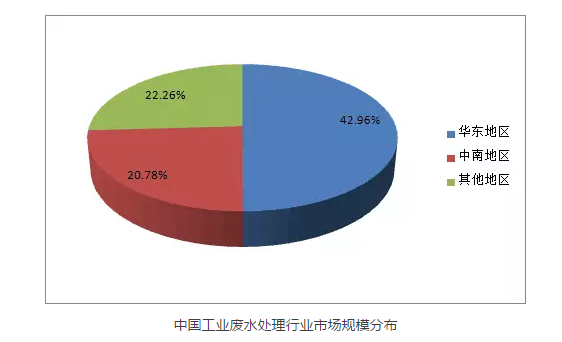

近年來,中國政府相繼出臺多項政策用于指導水污染防治,特別是2015年4月“水十條”發布以來,行業相關政策密集出臺為工業廢水處理行業提供了良好的外部政策環境。中國已出臺10多項工業廢水處理行業相關標準、30多項水污染物排放國家環境標準、20多項水污染物排放地方環境標準用于規范指標行業發展。 工業廢水處理行業市場規模由工業廢水工程投資和工業廢水治理運營服務兩部分構成,2016年中國工業廢水處理行業市場規模為842.84億元,同比增長增長4.86%;預計2017-2020年中國工業廢水處理行業市場容量將達到3800億元。 從細分行業來看,黑色金屬冶煉及壓延加工業、化學原料和化學制品制造業工業廢水治理運營服務年市場規模達到100億元以上,占整體工業廢水治理運營服務市場規模的比重達到17.5%、14.8%,合計占比32.3%。 中國工業廢水處理行業市場規模主要集中在華東、中南地區,市場規模分別為362.09億元、175.14億元,分別占全國市場規模的42.96%、20.78%,合計占比73.7%。

根據該報告,中國規模以上污水處理企業數量為300多家,這些企業構成了工業廢水處理行業的供給主體。中國工業廢水處理行業的企業數量較多,從事工程設計和施工的企業占大多數,但大部分企業的規模偏小。目前中國工業廢水處理行業CR10低于10%,為低行業集中度行業,行業競爭分散。未來隨著行業的發展,行業集中度有望有所提高。 中國工業廢水處理行業主要企業在特定細分領域具有一定的市場代表性。 當前研發高效、低耗的難處理廢水技術和裝備一直是工業廢水處理發展的重點和方向。工業廢水處理行業的研發重點主要有:鐵碳微電解技術、高梯度磁分離技術、超臨界水氧化技術、高鹽水處理技術、工業聚集區污水集中治理技術等。 根據GEP Research發布的《全球及中國工業廢水處理行業發展報告》,近年來,中國工業廢水行業平均處理成本整體上呈上升趨勢,由2011年的1.26元/噸上升到2016年的1.6元/噸,年均復合增長率為4.88%。 從細分行業來看,廢水平均處理成本從0.55-6.98元/噸不等。其中,燃氣生產和供應業、家具制造業、電氣機械和器材、制造業、汽車制造業、石油加工、煉焦和核燃料加工業、計算機、通信和其他電子設備制造業等行業平均處理成本為5元/噸以上。 中國污水處理收費標準按照“污染付費、公平負擔、補償成本、合理盈利”的原則,綜合考慮當地地區水污染防治形勢和經濟社會承受能力等因素制定和調整。收費標準要補償污水處理和污泥處置設施的運營成本并合理盈利。 從當前發布污水處理收費標準調整方案的城市來看,調價幅度從10%-100%之間,多數地區遵循發改價格〔2015〕119號文件調整標準進行調價,設市城市污水處理收費標準為1.4元/立方米,縣城、重點建制鎮1.2元/立方米,河北張家口、浙江臺州市、江蘇徐州市均高于國家政策收費標準,分別調高至1.6元/立方米、1.8元/立方米、1.44元/立方米。隨著其他城市污水處理收費標準的逐步提高,工業廢水處理行業整體平均價格將逐步上漲。 由于許多工業廢水成分復雜,性質多變,仍有一些技術問題沒有完全解決,工業廢水治理一直是水污染防治鏈條中的薄弱環節,存在著市場競爭不規范、技術力量薄弱、地方保護主義嚴重、行業發展發展依賴于政策支持等問題。 隨著工業廢水排放標準的提高,工業廢水處理的需求將呈不斷增長趨勢,工業廢水處理行業將迎來新一輪快速發展的有利時期,其中工業聚集區污水處理為行業發展熱點,而PPP模式將成為行業重要發展模式。 聲明:本文源自盛鑫華業環保設備整合整理,如本站文章和轉稿涉及版權等問題,請作者在及時聯系本站,我們會盡快處理。 |

污水處理資訊

純水設備資訊

回用水資訊

|